买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看天华新能,从公司主营业务、财务数据、资本市场等方面进行解析。

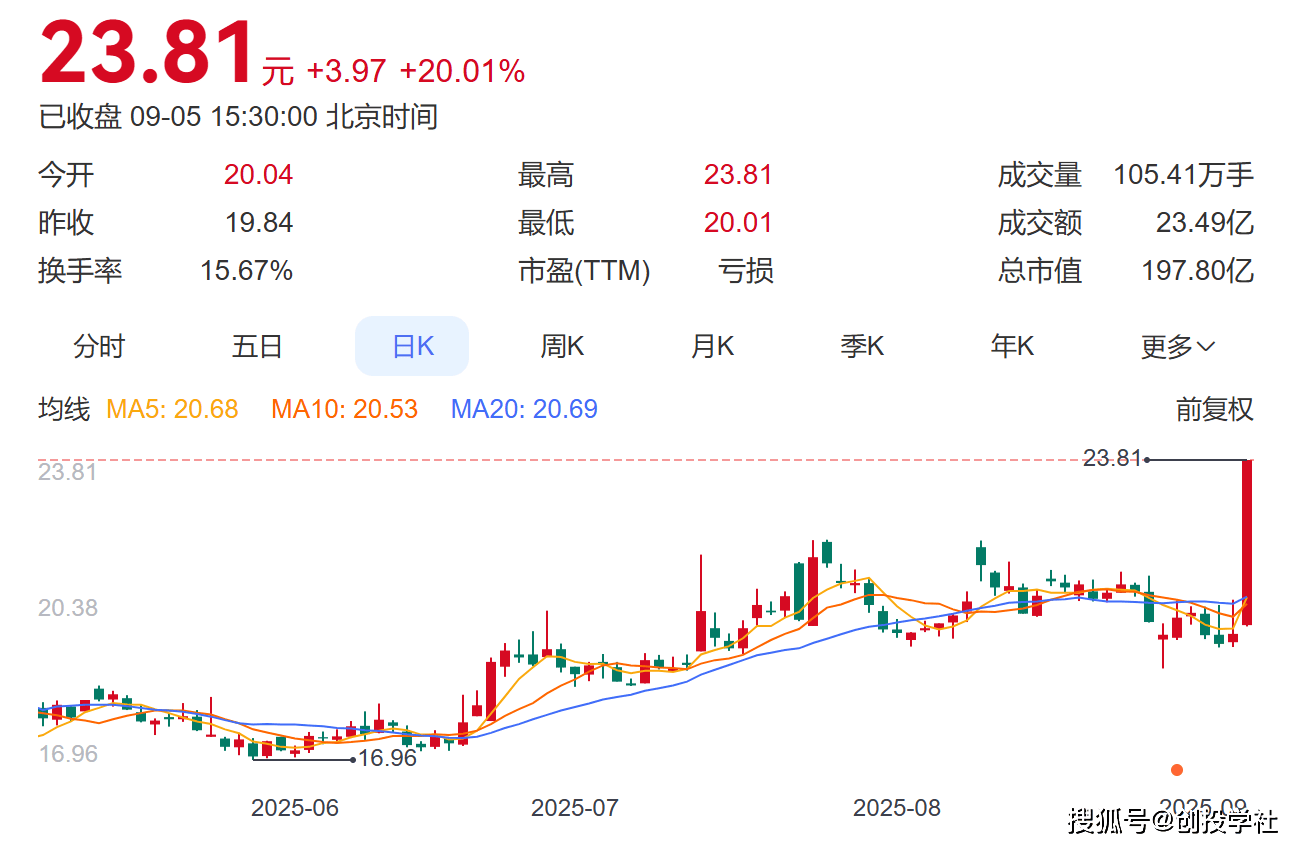

新能源电池板块近期表现活跃,天华新能(300390.SZ)9月5日放量涨停,凸显市场对其固态电池技术突破与资源自给战略的高度认可。

苏州天华新能源科技股份有限公司(原天华超净)成立于1997年,2014年登陆深交所创业板。

公司现主营业务涵盖新能源锂电材料、防静电超净技术产品和医疗器械产品三大领域。

2023年3月,公司正式更名为天华新能,突出其以发展锂电材料为核心的新能源产业战略定位。目前,锂电材料业务已成为公司营业收入与营业利润的主要来源。

起家阶段(2014年前):公司以防静电超净技术产品起家,在这个相对小众的市场占据了领先地位,客户涵盖中芯国际、三星、京东方、美光、AMD等行业巨头。

第一次转型(2015年):公司通过并购重组收购无锡市宇寿医疗器械有限公司100%股权,正式进入医疗器械行业,形成了“防静电超净+医疗器械”的双主业模式。

第二次转型(2018年后):公司与宁德时代共同投资宜宾市天宜锂业科创有限公司,大步迈入新能源锂电材料产业。2020年11月,天宜锂业成为天华新能控股子公司,标志着公司正式完成向锂盐业务为核心的赛道切换。

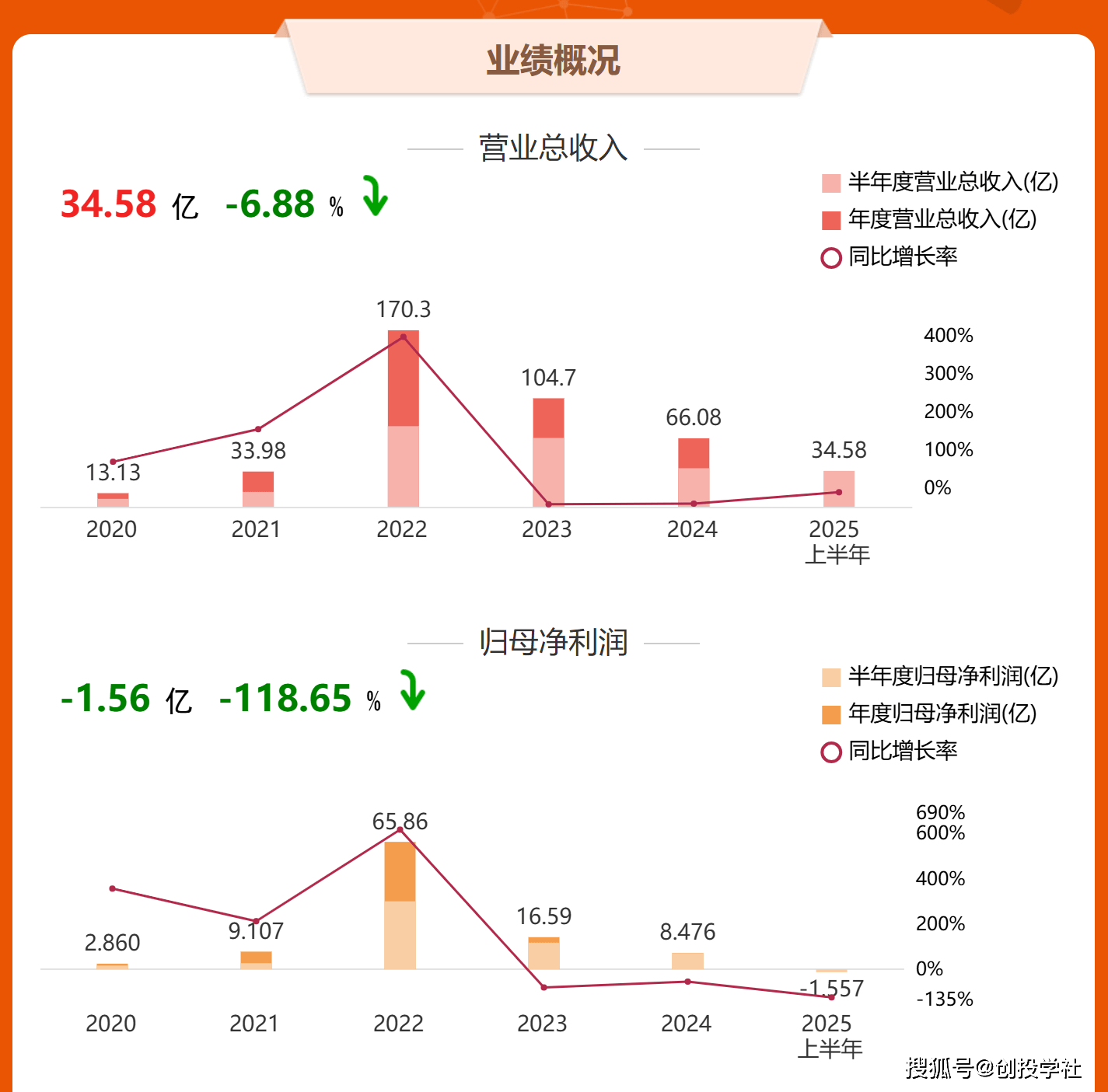

2022年高增长期:受益于新能源汽车产业政策和锂盐市场旺盛需求的双重驱动,公司实现营业收入170.3亿元,同比增长401.26%;归母净利润65.86亿元,同比暴增623.16%,基本每股收益11.22元。

2024年下行期:随着锂盐价格波动加剧,公司营收降至66.08亿元,同比下降36.87%;归母净利润8.48亿元,同比下降48.91%。

2025年一季度艰难期:公司营收16.88亿元,同比微降3.8%,归母净利润仅325.88万元,同比暴跌99.4%,毛利率恶化至6.36%。

2025年中报显示:上半年实现营收34.58亿元,同比减少6.88%;归母净利-1.56亿元,同比减少118.65%。

公司业绩下滑主要受锂盐价格下跌及子公司停产检修推高成本影响。但值得注意的是,即使在业绩低迷期,公司仍坚持高分红政策,2024年拟每10股派6.0元,股利支付率59.41%。

首要因素是公司在固态电池材料领域的重大技术突破。公司硫化物固态电解质核心原料硫化锂已送样头部企业并获良好反馈,富锂锰基、尖晶石镍锰酸锂正极材料已送样多家客户并实现部分销售。

固态电池商业化将推动锂电池行业发展,若公司相关产品大批量销售盈利,将积极影响业绩。

其次,公司锂资源自给率持续提升。公司在尼日利亚、刚果金等地布局自有锂矿,宜春盛源已取得采矿许可证。

作为Premier第一大股东,公司可获得Zulu锂钽矿项目每月至少4000吨的锂精矿供应,上游资源自给率有望持续提升。

第三,行业基本面改善提供外部助力。近期国内锂资源供应扰动增加,藏格矿业旗下盐湖和宁德时代江西宜春枧下窝云母矿停产,导致碳酸锂现货价格明显抬升。

叠加需求端新能源汽车及储能均维持高增速,在供给扰动仍在的情况下,下半年国内碳酸锂社会库存大概率呈现连续去化,或将支撑碳酸锂价格维持在8万元/吨左右的价格中枢。

资金面来看,当日主力资金大幅流入,推动股价涨停。龙虎榜数据显示,深股通专用、机构专用等席位买入积极,反映机构投资者对公司前景的认可。

公司当前具备16.5万吨电池级锂盐产品产能,含13.5万吨电池级氢氧化锂产能和3万吨电池级碳酸锂产能,总产能居行业前列。

公司将持续采取有效措施提升经营效率并管控成本:市场方面,持续拓展优质客户,增强与客户间的业务粘性;资源方面,增加自有矿的供给率,降低锂精矿原料成本;内控方面,建立“集团-事业部-基地”三级精益改善机制。

天华新能作为锂电材料行业的重要参与者,其战略布局和技术储备正在获得市场认可。

随着全球新能源产业持续扩张和固态电池商业化进程加速,公司在锂盐产能、资源自给率和前沿材料研发上的投入有望逐步转化为持续盈利能力。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多